Vámi požadované informace:

1. Kolik kontrol zaměřených na náplně do elektronických cigaret a obdobné produkty bylo v roce 2025 dosud provedeno.

2. Kolik z těchto kontrol vedlo ke zjištění porušení zákona o spotřebních daních.

3. Zda GŘC eviduje rostoucí trend obcházení spotřební daně prostřednictvím prodeje surovin deklarovaných jako „nepotravinářské“ či „technické“, avšak marketingově určené pro e-cigarety.

4. Jaké konkrétní kontrolní, metodické nebo represivní kroky byly v roce 2024 a 2025 ze strany GŘC a celních úřadů provedeny za účelem:

o omezení obcházení spotřební daně u náplní do elektronických cigaret,

o potírání prodeje těchto výrobků bez daňového značení,

o řešení přeshraničního e-commerce prodeje náplní z jiných členských států EU.

5. Zda GŘC eviduje:

o nárůst podobných případů,

o posun trhu směrem k prodeji „tekutých“ výrobků mimo regulovaný daňový

režim.

6. Jaká systémová opatření byla nebo jsou plánována k nápravě tohoto stále se zhoršujícího stavu, zejména s ohledem na:

o ochranu státních příjmů,

o ochranu mládeže,

o zachování rovných podmínek na trhu.

Poskytnuté informace:

Kolik kontrol zaměřených na náplně do elektrických cigaret a obdobné produkty bylo v roce 2025 dosud

provedeno?

Otázka č. 2:

Kolik z těchto kontrol vedlo ke zjištění porušení zákona o spotřebních daních.

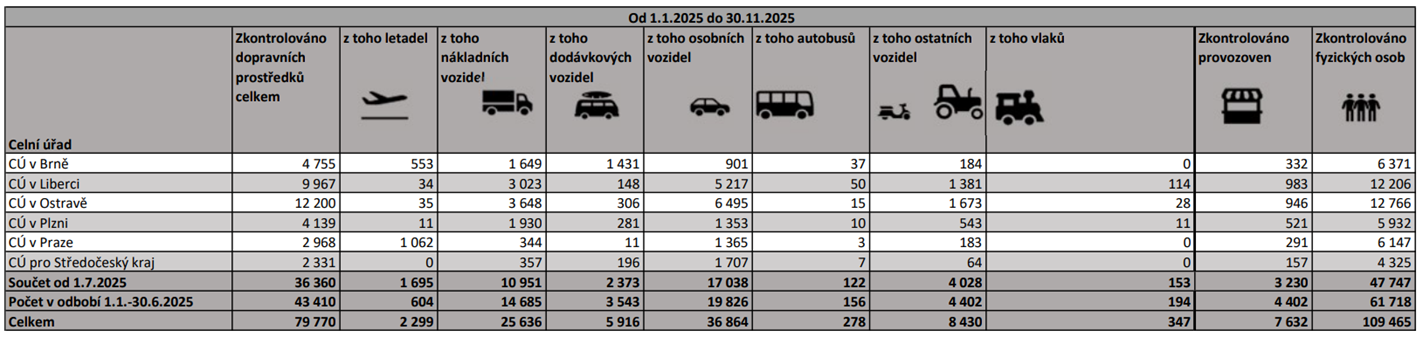

Odpověď k otázce č. 1 a 2 jsou uvedeny v níže uvedených tabulkách:

Povinný subjekt vedle běžné kontrolní činnosti organizuje taktéž speciální celorepublikové časově omezené

kontrolní akce, přičemž v roce 2025 proběhly 3 kontrolní akce se zaměřením na subjekty nabízející tabákové

výrobky (Aladin, Adam, MARK).

Kompletní statistiky i za předchozí období naleznete na zdola uvedeném internetovém odkazu.

Kontroly vybraných výrobků útvary Dohledu CÚ | Celní správa ČR

Otázka č. 3:

Zda GŘC eviduje rostoucí trend obcházení spotřební daně prostřednictvím prodeje surovin deklarovaných

jako „nepotravinářské“ či „technické“, avšak marketingově určené pro e-cigarety.

Odpověď:

K této otázce povinný subjekt sděluje, že interní aplikace vedená povinným subjektem „Mobilní dohled“

nerozděluje deklarování zadržených náplní do elektronických cigaret subjektem jako „nepotravinářské“ či

„technické“. Protože do aplikace nejsou zapisovány údaje o množství kontrolovaných výrobků, u kterých

nedošlo k jejich zadržení, není možné poskytnout relevantní informace na požadovanou otázku. Povinný

subjekt má k dispozici pouze data o zadržených náplních do elektronických cigaret.

Otázka č. 4:

Jaké konkrétní kontrolní, metodické nebo represivní kroky byly v roce 2024 a 20225 ze strany GŘC a celních

úřadů provedeny za účelem:

a) Omezení obcházení spotřební daně u náplní do elektronických cigaret

b) O potírání prodeje těchto výrobků bez daňového značení

c) O řešení přeshraničního e-commerce prodeje náplní z jiných členských států EU.

Odpověď:

4a) Povinný subjekt je vázán zákonem č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů

(dále jen „zákon o spotřebních daních“), který vymezuje předmět daně, přičemž stanoví, že „Náplní do

elektronické cigarety se pro účely zákona o spotřebních daní rozumí tekutina a) obsahující nikotin, která

může být použita v elektronické cigaretě nebo k jejímu doplnění, nebo b) neobsahující nikotin, která je

určena k použití v elektronické cigaretě nebo k jejímu doplnění.“ Podstatným znakem tedy je to, že je daný

výrobek určen (výrobcem či prodejcem) k danému účelu. K této otázce a zákonným limitům, které byly

správci daně uloženy se dostatečně povinný subjekt vyjádřil v informaci č.j. 1112/2024-900000-231.

4b) V rámci zákonných limitů, viz. předchozí bod (4a), je prováděna kontrolní činnost.

4c) Otázka e-commerce je již delší dobu řešena na úrovni Evropské Komise, přičemž Generální ředitelství

pro cla a daně EK (DG TAXUD) k této problematice zřídilo pracovní skupinu. S ohledem na základní principy

fungování EU nemá celní správa možnost tuto formu obchodování „zarazit“, avšak pokud celní orgány zjistí

přeshraniční prodej výrobků podléhajících spotřební dani (na což se nevztahují limity osobní spotřeby – viz.§ 4 odst. 5 zákona o spotřebních daních, kde je nutné vše zdanit), pak prostřednictvím mezinárodní

spolupráce dožadují příslušné orgány země, v níž je prodejce usazen, o zajištění a poskytnutí důkazů.

Jedná se zejména o prodejní doklady a další důkazy prokazující, že došlo k prodeji zboží do ČR. Následně

je místně příslušným správcem daně zahajováno daňové řízení s cílem vyměřit daň. V případě, že má daný

případ dopad i do sféry činnosti jiných správců daně (zejména finanční správy) či jiných orgánů státní správy

(např. SZPI), pak je tato záležitost v součinnosti řešena i s nimi. Povinný subjekt prověřuje všechny získané

podněty od veřejnosti.

Otázka č. 5:

Zda GŘC eviduje:

a) nárůst podobných případů

b) posun trhu směrem k prodeji „tekutých“ výrobků mimo regulovaný daňový režim

S ohledem na relativně krátkou dobu, po kterou jsou předmětné produkty předmětem spotřební daně není

možné poskytnout relevantní data. Statistika, kterou má povinný subjekt k dispozici je uvedena v tabulce a

vytvořeném grafu o vývoji porušení

Otázka č. 6:

Jaká systémová opatření byla nebo jsou plánována k nápravě tohoto stále se zhoršujícího stavu, zejména

s ohledem na:

a) ochranu státních příjmů

b) ochranu mládeže

c) zachování rovných podmínek na trhu.

Odpověď:

Povinný subjekt je pouze součástí výkonné moci státu, kdy vykonává veřejnou správu v oblastech, které mu

byly svěřeny zákony do jeho působnosti. Systémová opatření, na která se žadatel ptá, jsou řešena jinými

státními institucemi. K tomuto bodu bylo vydáno sdělení o odložení žádosti č.j. 397-2/2026-900000-0202.

Informace povinný subjekt poskytl žadateli vyjma bodu č. 6, který odložil.