Generální ředitelství cel vydává tuto informaci, jejímž účelem je řešení praktické aplikace opatření obecné povahy vlády České republiky o hromadném prominutí části spotřební daně z vybraných minerálních olejů, které bylo vydáno dne 2. 4. 2026 pod č.j. MF-17452/2026/3901-1 (dále jen „OOP“). Tímto OOP je prominuta část daně z minerálních olejů ve výši 1 939 Kč/1000 l u motorových naft a jejích směsí, které jsou předmětem daně podle § 45 odst. 1 písm. b) a § 45 odst. 2 písm. a), c), f), j), k) a o) zákona č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů (dále jen „zákon o spotřebních daních“), pokud jsou určeny pro pohon vznětových motorů (dále jen „motorové nafty a jejich směsi“), a u nichž plátcům daně vznikne povinnost daň přiznat a zaplatit v období ode dne 8. 4. 2026 do dne 30. 4. 2026.

1. Přiznání spotřební daně

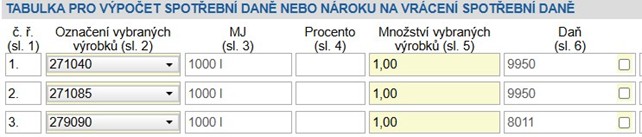

Při podání daňového přiznání k dani z minerálních olejů (příloha č. 1 vyhlášky č. 451/2025 Sb., o některých formulářových podáních v oblasti působnosti orgánů Celní správy České republiky (dále jen „vyhláška“)) v tabulce v bodě 17 (výpočet daně) u motorových naft a jejich směsí, u nichž ve výše uvedeném období vznikla povinnost daň přiznat a zaplatit a zároveň se na ně vztahuje prominutí části daně z minerálních olejů podle OOP, uveďte tyto výrobky na samostatný řádek, přičemž u nich ve sloupci 2 uveďte číselné označení výrobků 279090.

Příklad uvedení číselného označení výrobků (sl. 2) v daňovém přiznání za zdaňovací období duben 2026 u motorové nafty (č. ř. 1.) a motorové nafty s přídavkem FAME do 7 % objemových (č. ř. 2.), uvedených do volného daňového oběhu do 7. 4. 2026 a motorové nafty a/nebo motorové nafty s přídavkem FAME do 7 % objemových uvedených do volného daňového oběhu od 8. 4. 2026 (č. ř. 3.)

2. Uplatnění nároku na vrácení daně osobami užívající minerální oleje pro zemědělskou prvovýrobu

Při podání daňového přiznání pro uplatnění nároku na vrácení daně z minerálních olejů pro osoby uvedené v § 57 odst. 6 písm. a) zákona o spotřebních daních obdobně jako v letech 2022/2023 bude zapotřebí zohlednit skutečnost, že část minerálních olejů byla nabyta se sazbou daně 9 950 Kč/1000 litrů a část se sazbou daně 8 011 Kč/1000 litrů v závislosti na tom, kdy byly tyto minerální oleje uvedeny do volného daňového oběhu. Pro výši celkového nároku na vrácení daně poté platí, že se jedná o součet:

· součinu části prokázané spotřeby za zdaňovací období (činnosti uvedené v § 57 odst. 6 písm. b) zákona o spotřebních daních) a sazby vratky daně 3 380 Kč/1000 litrů (to platí pro nabyté minerální oleje zatížené sazbou daně 9 950 Kč/1000 litrů nebo 8 011 Kč/1000 litrů),

· součinu části prokázané spotřeby za zdaňovací období (činnosti uvedené v § 57 odst. 6 písm. a) zákona o spotřebních daních) a sazby vratky daně 8 500 Kč/1000 litrů (to platí pro nabyté minerální oleje zatížené sazbou daně 9 950 Kč/1000 litrů),

· součinu části prokázané spotřeby za zdaňovací období (činnosti uvedené v § 57 odst. 6 písm. a) zákona o spotřebních daních) a sazby vratky daně 8 011 Kč/1000 litrů (to platí pro nabyté minerální oleje zatížené sazbou daně 8 011 Kč/1000 litrů).

V daňovém přiznání (příloha č. 9 vyhlášky tabulka č. 1) je uváděno celkové množství nakoupených minerálních olejů, tj. součet množství minerálních olejů nabytých se sazbou daně 9 950 Kč/1000 l a množství minerálních olejů nabytých se sazbou daně 8 011 Kč/1000 l.

Je-li tento součet za zdaňovací období vyšší, než činí výše spotřeby minerálních olejů, lze v případě spotřeby minerálních olejů s nárokem na vyšší sazbu vratky daně (8 500 Kč/1 000 l nebo 8 011 Kč/1000 litrů) aplikovat sazbu vratky daně 8 500 Kč/1000 litrů až do výše množství minerálních olejů nakoupených se sazbou daně 9 950 Kč/1000 litrů.

Při podání daňového přiznání k uplatnění nároku na vrácení daně z minerálních olejů podle § 57 zákona o spotřebních daních, v případě motorových naft nebo jejich směsí, u nichž byla prominuta část daně z minerálních olejů podle OOP (tj. u nichž byla zaplacena spotřební daň ve výši 8 011 Kč/1000 l), a které byly použity osobami uvedenými v § 57 odst. 6 písm. a) zákona o spotřebních daních pro zemědělskou prvovýrobu, v daňovém přiznání (příloha č. 9 vyhlášky) v tabulce v bodě 16 (tabulka č. 4), uveďte tyto minerální oleje na samostatný řádek, přičemž u nich ve sloupci 2 uveďte číselné označení výrobků 279090.

S ohledem na výše uvedené důrazně doporučujeme podnikatelské veřejnosti pečlivě kontrolovat náležitosti dokladů prokazujících zdanění motorové nafty, neboť při uplatnění nároků na zelenou naftu bude kladena zvýšená pozornost jejich obsahu.

3. Dovoz

V případě dovozu motorových naft a jejich směsí ze třetích zemí, na které se vztahuje částečné prominutí daně z minerálních olejů podle OOP, a propuštění do režimu, u něhož vznikne povinnost zaplatit daň z minerálních olejů podle zákona o spotřebních daních v období ode dne 8. 4. 2026 do dne 30. 4. 2026, uvádějte v celním prohlášení označeném "Jednotný správní doklad" v kolonce 33 do pátého pododdílu přídavný kód S636.

Pokud již byla ode dne 8. 4. 2026 při propuštění do režimu, u něhož vznikla povinnost zaplatit daň z minerálních olejů podle zákona o spotřebních daních, vyměřena u motorových naft nebo jejich směsí daň z minerálních olejů se sazbou ve výši 9 950 Kč/1000 l, přestože podle OOP byla část daně u těchto minerálních olejů prominuta, můžete podat žádost o vrácení části daně podle celních předpisů o vrácení cla.