Formulář WebKlient vyžaduje vyplnění stejných údajů jako klasické papírové formuláře. Proti ostatním způsobům podání má podstatnou výhodu v kontrole, které je podroben každý vyplněný formulář před uložením. Při zadání nesprávných údajů ohlásí chybu syntaktickou i věcnou ještě před odesláním formuláře do centrální databáze. Jednotlivé údaje jsou navzájem porovnávány, hodnotí se vztahy datumových položek i vypočtené částky.

Většinu kolonek je možno vyplnit pomocí seznamu (označeného šipkou)

, ze kterého je třeba vybrat správnou hodnotu. Ostatní položky jsou volně editovatelné, tzn., že do nich uživatel může vyplnit libovolnou hodnotu v požadovaném formátu (text, číslo). Datum lze snadno určit pomocí kalendáře, nebo se může zapsat přímo ve formátu DD.MM.RRRR (15.10.2008).

, ze kterého je třeba vybrat správnou hodnotu. Ostatní položky jsou volně editovatelné, tzn., že do nich uživatel může vyplnit libovolnou hodnotu v požadovaném formátu (text, číslo). Datum lze snadno určit pomocí kalendáře, nebo se může zapsat přímo ve formátu DD.MM.RRRR (15.10.2008).

Název podání eDAP - libovolný název, např. eDAP-18-200812.

Typ daňového přiznání - vyplní se vybraná hodnota ze seznamu.

Číslo celního úřadu – musí být vybráno ze seznamu.

Den zjištění důvodu pro podání dodatečného eDAP – datum se vyplňuje v případě dodatečného daňového přiznání.

Období, za které je eDAP podáváno:

Rok – zadává se ve formátu RRRR, např. 2008.

Měsíc – vyplňuje se výběrem ze seznamu.

Plátce – identifikační údaje plátce daně.

DIČ – daňové identifikační číslo určené příslušným celním úřadem.

Fyzická osoba - Příjmení, jméno, titul a rodné číslo.

Právnická osoba – IČO, obchodní firma, bydliště fyzické osoby, resp. sídlo firmy

Zadané hodnoty budou porovnány s centrálním registrem a uloženy v aktuální formě.

Podepisující – osoba, která eDAP vyplnila, zapíše do formuláře:

Příjmení, jméno a postavení vzhledem k právnické osobě.

Datum podpisu osoby, která eDAP vyplnila.

popisují předmět, ze kterého je placena spotřební daň, resp. popisují, z jakého důvodu je přiznán nárok na vrácení daně. Po vyplnění hodnot jednoho produktu je možno „Doplnit a zkontrolovat řádek“, tzn., že budou doplněny vypočitatelné položky a zkontrolován formát dat. Pro zápis dalších výrobků se formulář rozšíří volbou „Přidat řádek do tabulky“.

Funkce „Zkontrolovat a uložit“ provede nezbytnou kontrolu vyplněného formuláře, příp. upozorní uživatele na chyby a po jejich opravě uloží eDAP do databáze celního úřadu.

Do hlavičky formuláře se kromě základních údajů vyplňuje:

Druh daně - z jakého produktu je daň přiznávána (z výroby lihu, vína - viz seznam).

Den vzniku povinnosti daň přiznat a zaplatit - uvádí se datum, kdy došlo ke vzniku povinnosti daň přiznat a zaplatit, nejpozději první pracovní den po této povinnosti.

Daňový sklad

Evidenční číslo daňového skladu – číslo odesílajícího daňového skladu

Čísla průvodních dokladů - pokud se povinnost daň přiznat a zaplatit váže k více daňovým povinnostem vzniklým téhož dne, uvádí se každé číslo průvodního dokladu samostatně.

Tabulka

Označení – číslo výrobku podle číselníku. Před otevřením seznamu vybraných výrobků musí být zadáno období.

Měrná jednotka – např. hl etanolu, t, 1000 l apod.

Procento – vyplňuje se jen tehdy, vznikne-li daňová povinnost nebo nárok na vrácení daně z piva. Uvede se procento extraktu původní mladiny v celých číslech.

Množství vybraných výrobků – vzhledem k zadané měrné jednotce, zadává se s přesností na 2 desetinná místa.

Daň – vypočtená daň z vyrobeného množství, příp. s ohledem na zadané procento. Zaokrouhluje se na celé koruny nahoru.

Nárok na vrácení daně – vyplňuje se, pokud plátci vznikne nárok na vrácení daně.

Kód změny – bude vyplněn v případě, že plátci vznikl nárok na vrácení daně.

Daň celkem – celková částka daně

Nárok celkem – součet veškerých nároků na vrácení daně

Částka k odvodu nebo vrácení - odvodová povinnost plátce. Pokud je povinnost odvodu nižší než nárok na vrácení daně, uvádí se rozdíl povinnosti a nároku se zápornou hodnotou.

Evidenční údaje - slouží k evidenci celkové daňové povinnosti za zdaňovací období. Vyplňují se pouze v případě, kdy bylo ve zdaňovacím období podáno daňové přiznání podle § 13

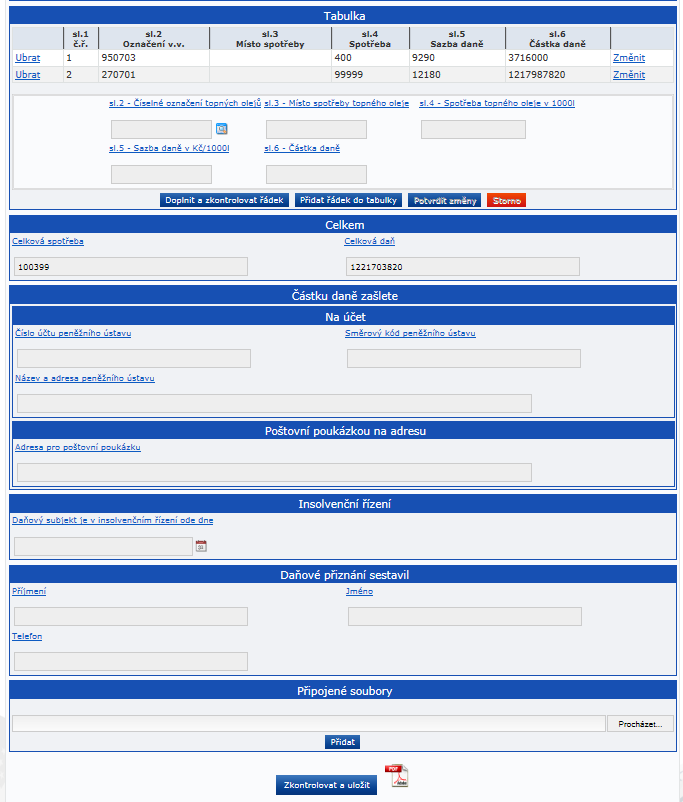

Daňový subjekt je v konkurzním řízení ode dne – datum, kdy bylo se subjektem zahájeno konkurzní řízení.

Sestavil: příjmení, jméno, telefon osoby, která daňové přiznání sestavila

Převedení zajištění

Částka zajištění

Datum

Připojené soubory – pomocí prohlížeče je možno vyhledat soubory, které mají sloužit jako příloha k daňovému přiznání. Volbou „Přidat“ se připojí k vyplněnému eDAPu.

Od eDAP dle §18 se liší v datové části, kde je třeba vyplnit následující údaje pro výpočet nároku na vrácení spotřební daně:

Číselné označení topných olejů – číslo je třeba vybrat ze seznamu. Číselník je vázán na období, tzn., že před otevřením seznamu musí být zadáno zdaňovací období.

Místo spotřeby – adresa místa, kde je umístěno zařízení spotřebovávající topný olej.

Spotřeba topného oleje – pro výrobu tepla v měsíci, kterého se daňové přiznání týká. Udává se v 1000 l s přesností na 3 desetinná místa.

Sazba daně – sazba spotřební daně topného oleje platná v den uvedení do volného daňového oběhu, snížená o 660,- Kč/1000 l.

Částka daně – vypočte se jako násobek spotřeby oleje a sazby daně. Zaokrouhluje se na celé koruny nahoru.

Celková spotřeba – suma spotřeby všech druhů topných olejů ve všech řádcích tabulky.

Celková daň – suma částek daně všech vyplněných řádků tabulky.

Částku zašlete – číslo účtu, kód banky a název peněžního ústavu, kam má být zaslána částka vrácené spotřební daně.

Od ostatních eDAP se liší Tabulkou pro výpočet nároku na vrácení spotřební daně:

Číslo normativu – pořadové číslo normativu.

Výměra pozemku v ha – výměra pozemku, na němž je prováděna zemědělská prvovýroba, v ha zaokrouhlená na 4 desetinná místa.

Normativ spotřeby a normativ roční spotřeby se nevyplňují.

Množství PHM – počet litrů spotřebovaných PHM ve zdaňovacím období. Zaokrouhluje se na celé litry.

Sazba v Kč/1000 l – sazba spotřební daně výrobků platná v den jejich uvedení do volného daňového oběhu plátcem daně.

Nárok na vrácení daně – násobek množství, sazby a koeficientu (dle čísla výrobku) zaokrouhleno na celé koruny nahoru.

Číselné označení vybraných výrobků – vyplňuje se pomocí číselníku.

Kód změny - vyplňuje se jen v dodatečném daňovém přiznání v případech, kdy daňový subjekt zjistí, že v daňovém přiznání, které předložil, nesprávně uvedl sazbu spotřební daně nebo při výpočtu nároku na vrácení daně použil nesprávné procento.

Celkem - součet normativu, celkové spotřeby a nároku na vrácení ze všech řádků tabulky.